本文详细解读了成都市住房公积金贷款最新政策,涵盖贷款额度、利率、申请条件、流程及风险等方面。政策的调整旨在更好地服务购房者,但购房者也需关注政策变化,做好风险评估,理性购房。了解成都市公积金贷款额度及申请条件,规避潜在风险,才能顺利申请到公积金贷款,实现安家梦。

成都市住房公积金贷款政策概述:额度、利率及申请条件

成都市住房公积金贷款政策是帮助成都市职工解决住房问题的重要举措,近年来不断调整以适应市场变化和居民需求。

目前,成都市公积金贷款额度根据职工缴存余额、家庭收入等因素综合确定,最高额度一般有上限,例如,根据以往政策,最高可贷额度可能达到120万元,但具体额度需以公积金管理中心最新规定为准。

贷款利率方面,成都市公积金贷款利率通常低于商业贷款利率,具有显著的优惠优势,为购房者节省了利息支出。但利率也并非一成不变,会根据国家宏观调控政策和市场情况进行调整,购房者需要关注最新的利率信息。

申请条件方面,主要包括申请人必须是成都市公积金缴存职工,有稳定的工作和收入,信用记录良好等。具体的条件要求可能因政策变化而有所调整,建议向成都市住房公积金管理中心咨询最新的申请条件和流程。

值得注意的是,政策在不断更新。为了确保获得最新信息,建议在申请贷款前,登录成都市住房公积金管理中心官网或咨询相关工作人员,获取一手资料,避免因信息滞后而造成不必要的损失。

成都市公积金贷款政策的利好及潜在风险分析

成都市住房公积金贷款政策的推出,对改善民生、促进房地产市场稳定发展具有积极意义。

其优势在于贷款利率低,减轻了购房者的经济负担。根据公开数据显示,近年来,通过公积金贷款购房的职工数量不断增加,体现了政策的普惠性和有效性。同时,公积金贷款也支持了房地产市场的健康发展,在一定程度上缓解了住房供需矛盾。

然而,公积金贷款也存在一定的风险。例如,贷款额度受个人缴存额度和家庭收入限制,部分购房者可能无法获得足够的贷款额度;此外,如果借款人出现逾期还款等情况,将面临一定的信用风险和经济损失;最后,政策变化也可能导致贷款条件和利率发生调整,对购房者造成影响。

因此,购房者在申请公积金贷款前,应充分了解相关政策,评估自身风险承受能力,并做好充分的财务规划。

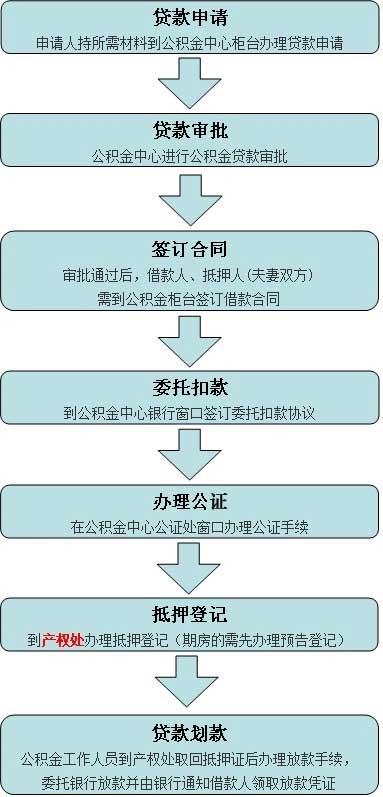

成都市公积金贷款流程及所需材料

申请成都市住房公积金贷款,需要经历一系列流程。首先,购房者需要与开发商签订购房合同,并选择公积金贷款作为支付方式。

其次,需准备相关的材料,例如身份证、户口本、结婚证(已婚人士)、购房合同、收入证明、公积金缴存证明等。具体所需材料以成都市住房公积金管理中心公布为准。

然后,购房者需要向公积金管理中心提交贷款申请,并等待审核。审核通过后,即可办理贷款手续。

整个流程可能需要一定的时间,建议购房者提前做好准备,并及时关注申请进度。此外,一些机构可以提供公积金贷款的咨询服务,帮助购房者更好地完成贷款申请。

需要注意的是,申请材料的完整性和准确性直接影响审核效率。建议申请人在准备材料时,仔细核对各项信息,确保准确无误,提高申请效率。

成都市公积金贷款政策的未来发展趋势及建议

- 进一步降低贷款利率,减轻购房者负担

- 提高贷款额度上限,满足更多购房需求

- 简化贷款申请流程,提高效率

- 加强对贷款风险的管控,保障资金安全

- 加大对公积金政策的宣传力度,提高知晓率

鄂ICP备15020274号-1

鄂ICP备15020274号-1