本文深入分析了最新转换贷款利息,从政策变化、关键影响因素、不同类型贷款利息比较以及未来发展趋势等多个角度进行了探讨,并指出了申请转换贷款时需要注意的风险和挑战。希望能够帮助读者更好地了解转换贷款利息,做出明智的金融决策。了解公积金转换贷款利率和商业贷款转换利率对购房者至关重要。

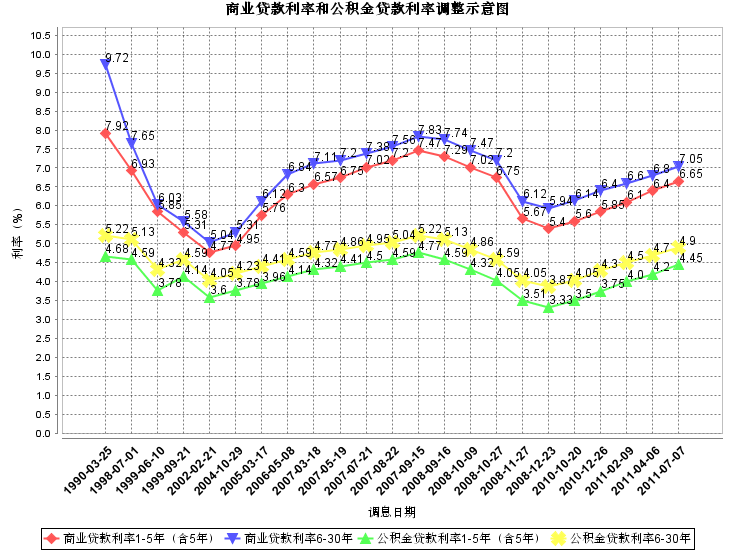

政策调整下的转换贷款利息走势

近年来,国家持续优化住房金融政策,对转换贷款利息也产生了一定的影响。例如,部分地区公积金中心调整了公积金贷款利率,使得部分符合条件的购房者可以通过转换贷款降低利息支出。

根据公开资料显示,部分银行也相应调整了商业贷款利率,这些调整主要体现在首套房和二套房的利率差异上,以及贷款期限的长短。

然而,转换贷款的利息并非一成不变,它会受到多种因素的影响,例如央行基准利率、市场资金供求情况、银行自身的经营状况等等。因此,购房者在申请转换贷款前,应密切关注相关政策变化,并咨询专业人士的意见,以做出更理性的选择。

例如,2023年上半年,某省份公积金中心下调了公积金贷款利率,这一政策调整直接导致了该省份转换贷款利息的下降。一些购房者成功地将商业贷款转换为公积金贷款,有效降低了月供压力。

但需要注意的是,不同地区、不同银行的转换贷款利息政策可能存在差异,购房者需了解具体情况后再做决定。

影响转换贷款利息的关键因素分析

转换贷款利息并非孤立存在,它受到诸多因素的综合影响。

首先,央行货币政策是影响贷款利率最主要的因素。央行基准利率的调整,会直接或间接地影响商业银行的贷款利率,从而影响转换贷款的利息。

其次,市场资金供求关系也对转换贷款利息产生影响。当市场资金充裕时,银行的贷款利率通常会相对较低;反之,则会较高。

再次,银行自身的经营状况和风险评估也会影响贷款利率。银行为了控制风险,会根据自身的盈利能力和风险承受能力调整贷款利率。

最后,借款人的信用状况也是一个重要因素。信用记录良好的借款人,通常可以获得更低的贷款利率。

例如,在经济形势较为稳定时期,央行通常会维持相对较低的基准利率,这将有利于降低转换贷款利息。但是,在经济下行压力加大时,央行可能会提高基准利率,以控制通货膨胀,这反过来就会提高转换贷款利息。

不同类型转换贷款利息的比较

- 公积金贷款转换为商业贷款:通常利息会上升,但放款速度较快。

- 商业贷款转换为公积金贷款:通常利息会下降,但审批流程可能较长,需要满足一定的条件。

- 组合贷款转换为纯商业贷款:利息可能会有所调整,取决于具体贷款方案和市场利率。

- 组合贷款转换为纯公积金贷款:利息可能会有所调整,取决于具体贷款方案和公积金政策。

- 不同银行间的转换贷款利息比较:各银行的贷款利率和政策存在差异,需要进行具体比较选择。

转换贷款利息的未来发展趋势预测

展望未来,转换贷款利息的走势将受到多方面因素的影响。

首先,国家宏观经济政策的导向将对转换贷款利息产生重大影响。如果国家继续实施积极的财政政策和稳健的货币政策,那么转换贷款利息可能保持相对稳定,甚至有所下降。

其次,金融科技的发展将提高贷款效率,降低银行运营成本,这也有可能间接导致转换贷款利息的下降。

再次,市场竞争加剧也会推动银行降低转换贷款利息,以吸引更多客户。

然而,也存在一些不确定因素,例如国际经济形势的变化、国内房地产市场的波动等,都可能影响转换贷款利息的走势。

总而言之,未来转换贷款利息走势存在一定的不确定性,购房者应理性分析,谨慎决策。

根据权威机构指出,未来几年内,转换贷款利率可能会呈现小幅波动,但总体保持相对稳定。

申请转换贷款需注意的风险和挑战

虽然转换贷款可以帮助购房者降低利息支出,但也存在一定的风险和挑战。

首先,转换贷款的审批流程可能比较复杂,需要准备较多的材料,耗费较多的时间和精力。

其次,转换贷款的条件比较严格,并非所有购房者都符合申请条件。

再次,转换贷款的利息并非一成不变,可能会受到市场利率波动和政策调整的影响。

最后,在申请转换贷款的过程中,购房者需要注意避免一些陷阱,例如一些不规范的中介机构等。

因此,购房者在申请转换贷款前,应充分了解相关政策,仔细阅读合同条款,并咨询专业的金融机构或律师,以规避潜在风险。

举例来说,一些购房者因为对转换贷款政策不了解,而错过了最佳转换时机,导致多支付了利息。

鄂ICP备15020274号-1

鄂ICP备15020274号-1